CẬP NHẬT CÁC CÔNG VĂN QUAN TRỌNG CỦA TỔNG CỤC THUẾ THÁNG 3

29 tháng 03, 2024

177

Trong tháng 3, Tổng cục Thuế đã phát hành một loạt các công văn quan trọng về chính sách thuế và các vấn đề liên quan. Các công văn này bao gồm Công văn số 1289/TCT-CS về thuế thu nhập doanh nghiệp đối với dự án thủy điện Nậm Ban 3, Công văn số 1278/TCT-CS về chính sách thuế tổng hợp, và Công văn số 1262/TCT-CS về vướng mắc trong chính sách tiền thuê đất. Ngoài ra, cũng có các công văn như Công văn số 1238/TCT-KK về kê khai thuế GTGT, TNDN của Chi nhánh phát điện dầu khí - Tập đoàn dầu khí Việt Nam và Công văn số 1178/TCT-CS về hóa đơn điện tử. Các công văn này cung cấp thông tin quan trọng và hướng dẫn cho cộng đồng doanh nghiệp và người nộp thuế trong việc tuân thủ các quy định thuế hiện hành.

Xem thêm

Điều kiện nghỉ hưu trong năm 2024

23 tháng 04, 2024

284

Ông Cao Thanh Lộc hỏi: những trường hợp nào được nghỉ hưu trong năm 2024? Bảo hiểm xã hội Việt Nam trả lời vấn đề này như sau:

Theo quy định tại Điều 169, Khoản 1 Điều 219 Bộ luật Lao động năm 2019 và Nghị định số 135/2020/NĐ-CP ngày 18/11/2020 của Chính phủ quy định về tuổi nghỉ hưu, trong năm 2024 người lao động có đủ 20 năm đóng BHXH trở lên thì được hưởng lương hưu nếu thuộc một trong các trường hợp sau đây:

Tuổi nghỉ hưu trong điều kiện lao động bình thường: Tuổi nghỉ hưu của người lao động nam sẽ là 61 tuổi, lao động nữ sẽ là 56 tuổi 4 tháng (riêng đối với lao động nữ là cán bộ, công chức cấp xã hoặc là người hoạt động không chuyên trách ở xã, phường, thị trấn tham gia BHXH khi nghỉ việc mà có từ đủ 15 năm đến dưới 20 năm đóng BHXH).

Xem thêm

Hướng dẫn truyền thông nhân Tháng Vận động, triển khai BHXH toàn dân (tháng 5)

23 tháng 04, 2024

129

BHXH Việt Nam vừa ban hành Công văn số 1064/BHXH-TT ngày 22/4/2024 hướng dẫn truyền thông nhân Tháng Vận động, triển khai BHXH toàn dân (tháng 5).

Công văn của BHXH Việt Nam nêu rõ, thực hiện Công văn số 1536/LĐTBXH-VBHXH ngày 12/4/2024 của Bộ Lao động - Thương binh và Xã hội về nội dung tuyên truyền BHXH giai đoạn 2024-2025, trọng tâm Tháng vận động, triển khai BHXH toàn dân, Kế hoạch số 4518/KH-BHXH ngày 28/12/2023 của BHXH Việt Nam về công tác thông tin, truyền thông năm 2024; BHXH Việt Nam hướng dẫn BHXH tỉnh đẩy mạnh truyền thông nhân dịp Tháng Vận động, triển khai BHXH toàn dân, Tháng Công nhân, Tháng hành động về an toàn, vệ sinh lao động (tháng 5).

Xem thêm

Phải thực hiện thống nhất công tác cải cách, hiện đại hóa trong toàn hệ thống thuế

23 tháng 04, 2024

111

Đó là chỉ đạo của Phó Tổng cục trưởng Vũ Chí Hùng tại Hội nghị triển khai công tác Cải cách Hiện đại hoá và Chuyển đổi số ngành thuế năm 2024 tổ chức ngày 22/4 tại cơ quan Tổng cục Thuế. Tham dự hội nghị có đại diện lãnh đạo các đơn vị thuộc Tổng cục Thuế và 31 Cục Thuế tại khu vực miền Bắc và miền Trung.

Phát biểu tại hội nghị, Phó Tổng cục trưởng Vũ Chí Hùng cho biết trong bối cảnh Chính phủ chỉ đạo quyết liệt thực hiện Chương trình Chuyển đổi số quốc gia, xây dựng Chính phủ điện tử/Chính phủ số, nền kinh tế số, xã hội số, tạo ra những chuyển biến mạnh mẽ trong nền kinh tế - xã hội nước ta trong thời gian tới. Điều đó đặt ra cho cơ quan thuế rất nhiều thách thức trong công tác quản lý.

Một mặt, ngành Thuế tiến hành các chương trình cải cách hiện đại hóa, ứng dụng công nghệ mới để đáp ứng yêu cầu chuyển đổi số trong nội bộ cơ quan Thuế, chuyển đổi số trong hoạt động quản lý thuế, vừa cung cấp các dịch vụ hỗ trợ người nộp thuế trong môi trường số hóa.

Xem thêm

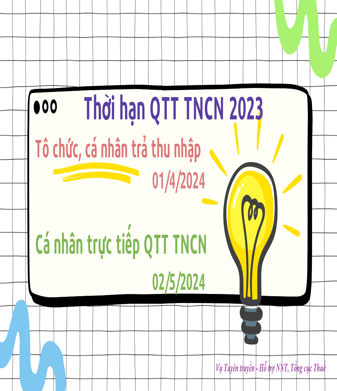

Mức xử phạt vi phạm hành chính về thuế liên quan quyết toán thuế thu nhập cá nhân

23 tháng 04, 2024

171

Theo quy định của Luật Quản lý thuế số 38/2019/QH14, tháng 3 và tháng 4 hàng năm là thời điểm người nộp thuế cần thực hiện quyết toán thuế thu nhập cá nhân. Đối với quyết toán thuế thu nhập cá nhân năm 2023, tổ chức, cá nhân trả thu nhập lưu ý thời hạn chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch; tuy nhiên, ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch 2023 là ngày 31/3/2024 (ngày Chủ Nhật), do vậy, thời hạn quyết toán thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập là ngày 01/4/2024. Còn đối với cá nhân trực tiếp quyết toán thuế thu nhập cá nhân, thời hạn chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch; ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch là ngày 30/4/2024 và ngày tiếp theo là ngày 01/5/2024 (Ngày nghỉ Lễ), do vậy thời hạn cá nhân trực tiếp quyết toán thuế thu nhập cá nhân chậm nhất là ngày 02/5/2024. Trường hợp cá nhân có phát sinh hoàn thuế thu nhập cá nhân nhưng chậm nộp tờ khai quyết toán thuế theo quy định thì không áp dụng phạt đối với vi phạm hành chính khai quyết toán thuế quá thời hạn.

Xem thêm

Tăng cường hợp tác giữa Tổng cục Thuế Việt Nam với JICA Nhật Bản

23 tháng 04, 2024

36

Chiều ngày 23/4, Tổng cục trưởng Mai Xuân Thành có buổi tiếp và làm việc với bà Nozomi Iwama - Phó Giám đốc Ban Quản trị và Xây dựng Hoà bình, JICA Nhật Bản Nozomi Iwama tại cơ quan Tổng cục Thuế. Dự buổi làm việc có Phó Tổng cục trưởng Tổng cục Thuế Vũ Chí Hùng cùng đại diện lãnh đạo một số đơn vị thuộc Tổng cục Thuế. Thay mặt Tổng cục Thuế Việt Nam, Tổng cục trưởng Mai Xuân Thành gửi lời cảm ơn tới Cơ quan hợp tác quốc tế Nhật Bản (JICA) vì những chương trình hợp tác đã dành cho Tổng cục Thuế trong thời gian qua. Tổng cục Thuế cũng là đơn vị đã nhận được sự hỗ trợ của Chính phủ Nhật Bản thông qua tổ chức JICA. Từ năm 2005 đến nay, Tổng cục Thuế và phía JICA đã phối hợp thực hiện các dự án hỗ trợ thông qua vốn ODA không hoàn lại.

Xem thêm

Quy định triển khai HĐĐT từ máy tính tiền cần tiếp tục nghiên cứu sửa đổi phù hợp thực tiễn

20 tháng 04, 2024

589

Đó là ý kiến chỉ đạo của Phó Tổng cục trưởng Tổng cục Thuế Đặng Ngọc Minh tại cuộc họp trực tuyến chiều ngày 12/4 về các nội dung liên quan đến áp dụng HĐĐT từ máy tính tiền tại Nghị định sửa đổi, bổ sung Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ.

Tham dự cuộc họp có đại diện một số đơn vị thuộc Bộ Tài chính, đại diện các đơn vị thuộc Tổng cục Thuế và đại diện một số Cục Thuế, gồm: Cục Thuế Hà Nội, Hải phòng, Quảng Ninh và TP. Hồ Chí Minh.

Phát biểu tại hội nghị, Phó Tổng cục trưởng Đặng Ngọc Minh cho biết, thực hiện chương trình xây dựng VBQPPL năm 2023, Tổng cục Thuế được giao nhiệm vụ báo cáo cấp có thẩm quyền xây dựng Nghị định của Chính phủ sửa đổi, bổ sung Nghị định số 123/2020/NĐ-CP của Chính phủ quy định về hóa đơn, chứng từ (Nghị định).

Xem thêm

Chuyển đổi số đang có những bước tiến lớn trong cải cách hiện đại hóa của ngành Thuế

20 tháng 04, 2024

348

Phát biểu khai mạc, Tổng cục trưởng Mai Xuân Thành cho biết, ngành Thuế đanh triển khai chiến lược cải cách hiện đại hoá ngành Thuế đến năm 2030, vì vậy trên cơ sở những kết quả đã đạt được, các đơn vị tham mưu của Tổng cục Thuế sẽ bàn luận, để tiếp tục cập nhật, tìm ra những mục tiêu, bổ sung kế hoạch hành động cụ thể, chi tiết.

“Đây là nhiệm vụ cần thiết trong bối cảnh nền kinh tế nước ta đang có những cải cách mạnh mẽ, công cuộc chuyển đổi số đang có những bước tiến lớn để ngành Thuế giữ vững vị trí hàng đầu trong cuộc cải cách và ứng dụng công nghệ thông tin của ngành Thuế nói riêng và ngành Tài chính nói chung.” - Tổng cục trưởng Mai Xuân Thành nhấn mạnh.

Theo Tổng cục trưởng, chuyển đổi số vốn nằm trong nội hàm của công tác Cải cách hiện đại hoá. Vấn đề Chuyển đổi số được tách ra bàn luận cho thấy vai trò vị trí rất quan trọng và đanh chuyển động rất mạnh mẽ trong ngành Thuế với mục tiêu bám sát chương trình chuyển đổi số quốc gia của Chính phủ, giúp ngành Thuế đi nhanh hơn và phù hợp với mục tiêu chung của Chính phủ cũng như của Bộ Tài chính.

Xem thêm

CẬP NHẬT CÁC CÔNG VĂN QUAN TRỌNG CỦA TỔNG CỤC THUẾ THÁNG 4

20 tháng 04, 2024

85

Trong tháng 4, Tổng cục Thuế đã phát hành một loạt các công văn quan trọng về chính sách thuế và các vấn đề liên quan. Các công văn này bao gồm Công văn số 1199/TCT-DNNCN về chính sách thuế thu nhập cá nhân, Công văn số 1176/TCT-CS về chính sách thuế TNDN, Công văn số 1182/TCT-CS về thuế GTGT, Công văn số 1183/TCT-CS về chính sách thuế, Công văn số 1179/TCT-CS về chính sách thuế GTGT, và nhiều công văn khác.

Xem thêm

Địa điểm nộp hồ sơ khai thuế với người nộp thuế có nghĩa vụ thuế theo từng lần phát sinh

13 tháng 04, 2024

59

Theo khoản 6 Điều 11 Nghị định 126/2020/NĐ-CP quy định địa điểm nộp hồ sơ khai thuế đối với người nộp thuế có phát sinh nghĩa vụ thuế đối với các loại thuế khai và nộp theo từng lần phát sinh theo quy định tại điểm b khoản 4 Điều 45 Luật Quản lý thuế 2019 tại cơ quan thuế quản lý trực tiếp, trừ các trường hợp sau đây:

- Hồ sơ khai thuế của các trường hợp quy định tại điểm a, d, e, k khoản 4 Điều 8 Nghị định 126/2020/NĐ-CP nộp tại cơ quan thuế trên địa bàn nơi phát sinh hoạt động kinh doanh hoặc nơi phát sinh nghĩa vụ thuế khác với địa bàn cấp tỉnh nơi người nộp thuế đóng trụ sở chính.

Xem thêm